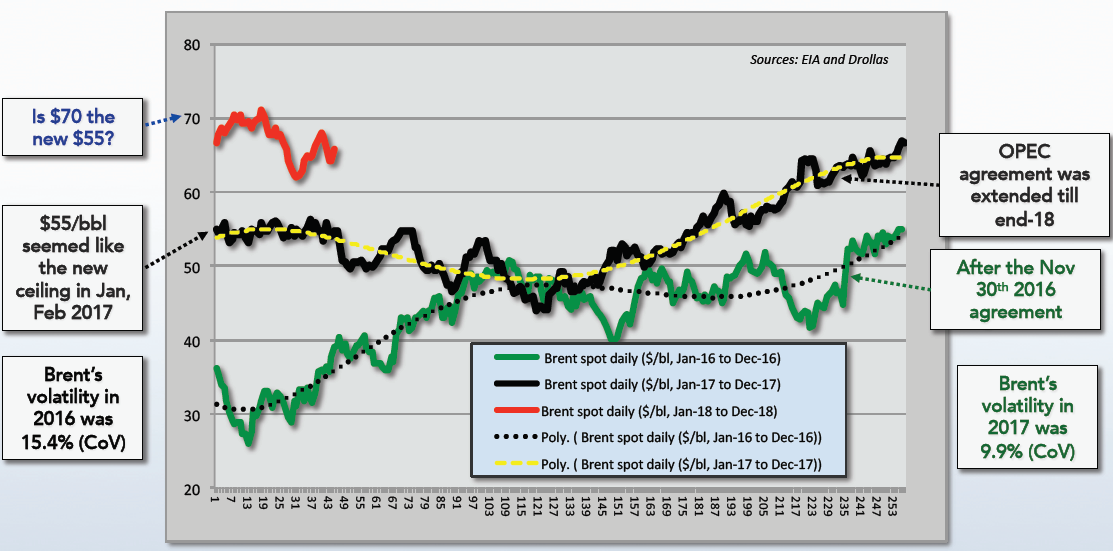

Αυτή την περίοδο πέρυσι οι τιμές του αργού για την ποικιλία Brent, το διεθνές benchmark, βρίσκονταν καθηλωμένες στα $55 το βαρέλι και έδειχναν ότι θα παρέμεναν για αρκετό διάστημα σε αυτό το επίπεδο, προσφέροντας όμως μια ανάσα στους παραγωγούς, οι οποίοι είχαν βιώσει ιδιαίτερα χαμηλές τιμές στα $30 και $40 το βαρέλι το 2015 και 2016. Η άνετη, όμως, αυτή κατάσταση δεν έμελλε να κρατήσει για πολύ, αφού οι τιμές υποχώρησαν το α΄ εξάμηνο στα $45 το βαρέλι για να ανακάμψουν το καλοκαίρι του 2017 και έκτοτε να κινηθούν σε υψηλότερα επίπεδα δημιουργώντας όχι αδικαιολόγητες προσδοκίες στην αγορά. Αυτές μάλλον επαληθεύθηκαν, αφού οι τιμές του Brent από τα τέλη Οκτωβρίου μέχρι και σήμερα κινούνται σταθερά πάνω από τα $60 το βαρέλι, ενώ στις 21/1 αυτές προς στιγμή εκτινάχθηκαν στα $70 το βαρέλι.

Ημερήσια διακύμανση των τιμών του Brent το 2016, 2017 και 2018 (πηγή: Dr. Leo P. Drollas, 18 th Mare Forum, Athens 12/3/2018).

Οι ανωτέρω διαπιστώσεις έκαναν τον παγκόσμιου φήμης και ελληνικής καταγωγής αναλυτή της αγοράς πετρελαίου Dr. Leo Drollas να αναρωτηθεί εάν η τιμή των $70 το βαρέλι, το επίπεδο στο οποίο οδεύει σήμερα η αγορά, θα είναι το νέο $55. Απευθυνόμενος στο ακροατήριο του ετήσιου ναυτιλιακού συνεδρίου Mare Forum που πραγματοποιήθηκε στην Αθήνα στις 12 Μαρτίου, ο Dr.Leo Drollas δήλωσε ότι κομβικό σημείο στην παρατηρούμενη σήμερα ανάκαμψη των διεθνών τιμών αργού ήτο η συμφωνία της Βιέννης στα τέλη Νοεμβρίου μεταξύ του OPEC και της ομάδας χωρών εκτός του καρτέλ, των οποίων ηγείτο η Ρωσία, βάσει της οποίας αποφασίστηκε η μείωση -και γενικά η συγκράτηση- της παραγωγής με στόχο την άνοδο των τιμών, πράγμα το οποίο και επιτεύχθηκε χάρις στη συμμόρφωση όλων σχεδόν των πετρελαιοπαραγωγών της συγκεκριμένης ομάδας. Σήμερα όμως, όπως επισήμανε ο Dr. Leo Drollas, βλέπουμε ότι τα αυστηρά μέτρα από το καρτέλ και τους νέους εταίρους του με στόχο τον περιορισμό της παραγωγής, φαίνεται να χαλαρώνουν, ενώ παράλληλα, έχοντας ενθαρρυνθεί από την άνοδο των τιμών, οι παραγωγοί shale oil σε Ηνωμένες Πολιτείες και Καναδά αυξάνουν διαρκώς την παραγωγή τους.

Ο Dr. Leo P. Drollas.

Σε μια προσπάθεια αναχαίτισης της τάσης για αύξηση της παραγωγής από πλευράς OPEC and partners, σημείωσε ο Dr.Drollas, συμφωνήθηκε κατά τη διάρκεια της τακτικής συνόδου του καρτέλ τον περασμένο Νοέμβριο, η επέκταση των περιορισμών στην παραγωγή μέχρι τα τέλη του τρέχοντος έτους, γεγονός που αναμφίβολα συνέβαλε όχι μόνο στη στήριξη, αλλά και στην άνοδο των τιμών του αργού. Όμως η ανάκαμψη των τιμών είχε ως αποτέλεσμα τη συνεχή πλέον αύξηση της παραγωγής εκτός OPEC, κυρίως από ΗΠΑ, Καναδά, Βραζιλία, αλλά και την Κίνα. Έτσι, σύμφωνα με τα πλέον πρόσφατα στοιχεία του ΙΕΑ, η παγκόσμια παραγωγή αναμένεται να φθάσει τα 97,9 εκατ. βαρέλια την ημέρα, δηλ. +0,7 εκατ. βαρέλια περισσότερα από το 2017, με τα 1,8 εκατ. βαρέλια να προέρχονται από τις χώρες παραγωγούς εκτός OPEC. Και ενώ θα περίμενε κάποιος να δει τις τιμές να υποχωρούν εκ νέου προς τα κάτω, συνέπεια της αυξημένης παραγωγής και μιας ενδεχόμενης αύξησης των αποθεμάτων, οι τιμές παρουσιάζουν μια αξιοθαύμαστη ανθεκτικότητα και με ανοδικές μάλιστα τάσεις, όπως αποκαλύπτει η συμπεριφορά τους τις τελευταίες εβδομάδες. Έτσι σήμερα το πρωί η ποικιλία Brent της Βορείου Θαλάσσης διαπραγαματεύετο στα $ 65,83 το βαρέλι για παραδόσεις Μαΐου, ενώ το αμερικανικό WTI επωλείτο στα $61,99 το βαρέλι.

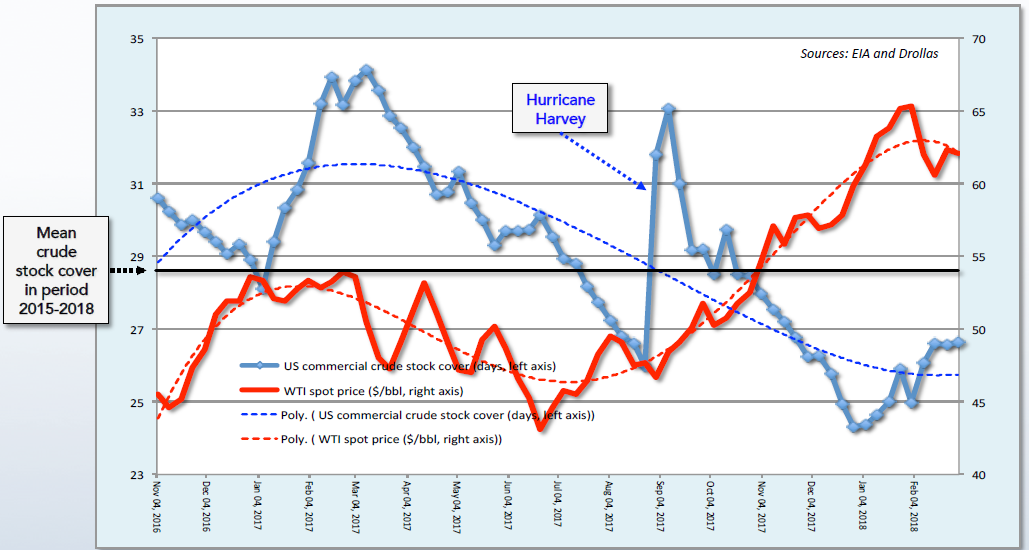

Μηνιαία διακύμανση των αποθεμάτων αργού των ΗΠΑ, Νοέμβριος 2016 - Μάρτιος 2018 (πηγή: Dr. Leo P. Drollas, 18 th Mare Forum, Athens12/3/2018).

Όπως μας πληροφορεί ο Dr. Leo Drollas, η πετρελαϊκή αγορά δεν σταματά να μας εκπλήσσει με τον απρόβλεπτο πολλές φορές τρόπο με τον οποίο συμπεριφέρεται.

Κλειδί για τις τρέχουσες εξελίξεις είναι η απρόσμενη δυναμική ανάκαμψη της παγκόσμιας ζήτησης, όπως εξ άλλου μας δείχνουν τα τελευταία στοιχεία του ΙΕΑ, βάσει των οποίων η παγκόσμια πετρελαϊκή ζήτηση για το 2017 ήτο αυξημένη κατά 1,6 εκατ. βαρέλια την ημέρα, σε σύγκριση με το 2016. Αυτή τελικά διαμορφώθηκε στα 97,8 εκατ. βαρέλια, ενώ το α΄ τρίμηνο του 2018 εκτιμάται ότι τρέχει στα 98,0 εκατ. βαρέλια/ημέρα, με προοπτική να αυξηθεί κατά 1,5 εκατ. βαρέλια/ημέρα μέχρι το τέλος του έτους και να φθάσει στο ιστορικά υψηλό των 99,3 εκατ. βαρελιών, δηλ. μια ανάσα πριν τα 100,0 εκατ. βαρέλια. Με τη μεγάλη αυτή παγκόσμια ζήτηση για αργό και προϊόντα να οφείλεται κυρίως στην ισχυρή παγκόσμια οικονομική ανάπτυξη, η οποία το 2017 έτρεξε με ρυθμούς 3,7%, ενώ για το 2018 αυτή αναμένεται να αυξηθεί περαιτέρω φθάνοντας ακόμη στο 3,9%.

Συμπερασματικά, παρατηρούμε ότι οι σχετικά υψηλές τιμές του αργού στα $65 - $66 το βαρέλι προσφέρουν ισχυρό κίνητρο για την αύξηση της παγκόσμιας παραγωγής, με την εγχώρια παραγωγή αργού στις ΗΠΑ (μη συμπεριλαμβανομένων των liquid fuels) να έχει φθάσει στο ιστορικά υψηλό των 10,2 εκατ. βαρελιών/ημέρα (και με τα NGL's αυτή να έχει φθάσει στα 14,1 εκατ. βαρέλια). Ως αποτέλεσμα, παρατηρείται ραγδαία μείωση των εισαγωγών αργού στη Β. Αμερική και μείωση γενικά των εξαγωγών των χωρών μελών του OPEC, οι οποίες και έχουν επικεντρωθεί πλέον στις αγορές της Ασίας και της λεκάνης του Ειρηνικού. Μπορεί οι παραγωγοί του OPEC και οι νέοι εταίροι τους στην Ευρασία να έχουν ωφεληθεί σημαντικά από την ανάκαμψη των τιμών στα σημερινά τους επίπεδα, όμως μαζί με αυτούς έχουν βγει κερδισμένοι και πλήθος άλλοι παραγωγοί εκτός OPEC και Ρωσίας, έτσι που είναι λογικό να διατυπώνεται το ερώτημα περί του ποιου τελικά εξυπηρετεί η σημερινή πολιτική του καρτέλ;

Γιατί εάν τα πράγματα αφεθούν στη σημερινή τους κατάσταση, τότε είναι απόλυτα βέβαιο ότι κάποια στιγμή στο όχι τόσο απώτερο μέλλον οι OPEC and partners θα παρακαμφθούν, αφού θα απολέσουν όχι μόνο το μερίδιο τους, αλλά και την επιρροή τους στην παγκόσμια αγορά. Υπό αυτή την έννοια, όπως εύστοχα παρατηρεί ο Dr. Leo Drollas, δεν πρέπει να μας φοβίζει μια εκ νέου κατάρρευση των τιμών, αφού υπάρχουν άφθονα αποθέματα υδρογονανθράκων υπό το έδαφος, τα οποία και μπορούν να παραχθούν άνετα με τιμές του αργού στα $35 το βαρέλι και σε πολλές περιπτώσεις ακόμα και στα $20 το βαρέλι.